あなたにもしもの事があったら、残された家族がどうなるの?

こんな不安を解消するために、過度な保険に加入してしまいがちです。

保険っていろんな種類がありますよね。

もしかしたら、いらない保険のせいで、今の生活の負担になっていませんか?

このページでは、社会保障制度があれば生命保険は不要なのでは?と真剣に考えてみました。

保険の種類ってどのくらいある?

保険には有名なものだけで、これだけの種類があります。

- 生命保険(死亡保険)

定期保険

保険満了(60歳、65歳などを設定)まで掛け捨て、低い保険料で高い保険金が支払われる。終身保険

契約者の死亡で保険金が支払われる。途中解約せず葬儀費用や遺産目的などに使われる。養老保険

保険満期時に保険金が支払われ、それまでに契約者が死亡した場合にも同額支払われる。貯蓄性が高く学資保険や老後への貯蓄の目的にも使われる。 - 医療保険

定期保険

保険満了(60歳、65歳などを設定)まで掛け捨て、低い保険料で高い給付金が支払われる。終身保険

一生涯の保険のため、老後に入院したときの保障目的に使われる。 - がん保険

がんによる入院費用、診断での一時金、手術費用などが保障される。

- 学資保険

おもに子供の大学資金を目的とした貯蓄性の高い保険で、契約時に満期年齢を設定できる。短い保険期間での貯蓄が目的であるため、月々の保険料は高くなる。

- 個人年金保険

保険満了(60歳、65歳などを設定)から一定期間(5年、10年、一生涯などを設定)年金を受けとれる貯蓄性の高い保険。

- 傷害保険

怪我による損害を補償する保険で、比較的低い保険料で加入できる。

- 火災保険

火災、落雷、破裂、爆発の補償が基本となる保険で、風災、水災、盗難、水漏れ、破損などの補償オプションもある。

- 地震保険

「地震保険に関する法律」により保険金支払い責任の一部が政府にあるため、保険会社による保険料や補償内容に違いがない。

- 自動車保険

自賠責保険

被害者へ最低限度の損害賠償を補償する保険(強制)任意保険

自賠責保険では補償しきれない損害をおぎなう保険(任意) - 自転車保険

自転車事故での自分と相手方の損害を補償する保険

あなたはどの保険に加入していますか?

火災/地震保険や自賠責保険など、住宅や自動車を所有するならば必ず加入しておきたい保険はあります。

今回はムダになりがちな、生命保険、医療保険、がん保険が本当にあなたに必要な保険なのか、徹底的に考えてみたいと思います。

社会保障制度があれば生命保険は不要では?

日本には、充実した社会保障制度があります。

あなたにもしもの事がおきても、残された家族は最低限の生活を国や地域に保障されています。

保険を契約する前に、その社会保障制度の中身を知っておいても損はないはずです。

児童手当

児童手当は対象のお子さんがいれば、もらえる補助金となります。

中学校卒業まで子供の養育者に給付され、その金額は、子供の人数と年齢によって決まります。

| 3歳未満 | 15,000円/月 |

| 3歳以上 | 10,000円/月(中学生まで) |

| 3人以降 | 15,000円/月(小学生まで) |

児童扶養手当

離婚や死別、夫婦どちらかに障害がある場合、養育者に給付される補助金で、その金額は養育者の年収で決まります。

| 児童1人 | 42,290円/月(年収130万円未満) |

| 児童2人目 | 9,990円/月(加算額) |

| 児童3人以降 | 5,990円/月(加算額) |

| 年130万円以上 | 年収により減額あり |

自治体の助成制度

自治体により、子供の医療費が無料となったり、そのほか助成金や金券などの助成制度があります。

子供手当や住宅の新築・改築などです。

どのような制度があるかは、地域の自治体ごとに違いがあるので、お住まいの管轄の役所に問い合わせてみましょう。

遺族基礎年金

遺族に年金が支給される制度で、毎月10万円程度あるので、結構手厚い保障となります。

亡くなられた人が世帯主であり、加入していた年金の納付状況などの条件によって、受給額や受給期間が違います。

| 年金種類 | 国民年金 |

| 受給資格 | 亡くなられた方の収入で生活していた ・妻(子供がいる場合) ・子(18歳まで) |

| 年金額 | ・子供1人:1,003,600円/年 (83,633円/月) ・子供2人:1,227,900円/年 (102,325円/月) ・子供3人:1,302,700円/年 (108,558円/月) ・子供4人:1,377,500円/年 (114,792円/月) |

遺族厚生年金

遺族に年金が支給される制度で、会社員の方など厚生年金を支払っている人が該当します。

| 年金種類 | 厚生年金 |

| 受給資格 | 亡くなられた方の収入で生活していた ・妻(30歳未満で、子供がいない妻は5年間のみ) ・子、孫(18歳まで) ・夫、父母、祖父母(60歳から) |

| 年金額 | 納付した年金保険料合計によって年金額が違う。子供がいる場合、遺族基礎年金額も上乗せされる。 |

老後のためだけでなく、残される家族のためにも、国民年金か厚生年金への加入は大事ですね。

寡婦控除、寡夫控除

寡婦または寡夫とは、夫または妻が亡くなってから再婚していない人のことです。

寡婦(夫)控除は、納税者が寡婦または寡夫である場合の減税制度で、年末調整や確定申告の所得から27万円を差し引けます。

高額療養費制度

高額療養費制度は、健康保険証をもっている人に医療費を返金してくれる制度です。

医療費の返金には

- 自己負担限度額をこえた金額が払い戻される。

- 自己負担限度額は、年齢、標準報酬月額、医療費で違う。

- 月初から月末まで1カ月にかかった金額合計で計算。

- 世帯でかかった金額を合算できる。

- あらかじめ「限度額適用認定証」を病院に提示できる。その場合、限度額をこえた金額は自分で支払う必要はない。

年収で自己負担額は違いますが、

仮に1,000万円の医療費が掛かっても、自己負担は最高34万円で済みます。

差額ベッド代は、健康保険の対象外です。

もし医療保険に加入する場合は、

差額ベッド代を補える給付金だけで充分です。

医療保険に加入し生涯支払うべき保険料合計と、1,000万円かかる大手術をしたときに支払う自己負担額とを考えれば、どの程度の医療保険が適正か分かるはずです。

充実した社会保障

日本はこれだけ充実した社会保障制度を維持しています。

これらの制度をフル活用すれば、残された家族も最低限の暮らしは保障されます。

しかし、その保障をうけるためには年金の加入や健康保険へに加入が必要不可欠ですが、子育て世代は教育費の無償化でさらに負担は軽減します。

- 幼児教育の無償化(保育園・幼稚園3~5歳)

- 高校教育の無償化(授業料)

※私立高校授業料 全国平均39万円(2017年12月)

これだけ恵まれた社会保障は、国がなくならない限りは大丈夫です。

本当に必要な保険とは

火災保険、地震保険、自動車保険、自転車保険などは、天災や不慮の事故にそなえるものです。

健康な人が注意をはらっていても、防げないことはあります。

なので、住宅や自動車・自転車を所有しているならば積極的に加入しましょう。

生命保険に入る意味として考えるのは、自分が死亡したときの残された家族についてです。

充実した社会保障制度はありますが、やはりそれだけでは不安が残るので、もしものときに生命保険に加入していればメリットがあります。

- 受取人の口座にすぐに保険金が振り込まれる

- 遺産の分割対象に含まれない

- 生命保険を遺産として活用すれば税金対策になる

生命保険が必要な人とは

それでは「保険が必要な人」とはどんな人ですか。

極論ですが、何一つお金に不自由のない人は、生命保険、医療保険、がん保険は必要ありませんね。

これらの保険は、死亡時や病気のときに保険金が支払われます。

つまり、

死亡や病気を想定し、あらかじめ保険に加入するわけです。

では、どんな人が死亡したり、病気になったときに困りますか?保険ですので、お金に関して困るといった意味です。

一家の大黒柱たる、家族の収入のメインとなる方ですよね。

保険を掛けるべき人

イコール

収入のメインとなる人

収入がなくなれば、残された家族が困ります。

『もしもの収入の不足分を補う』、これが保険の本来の目的です。

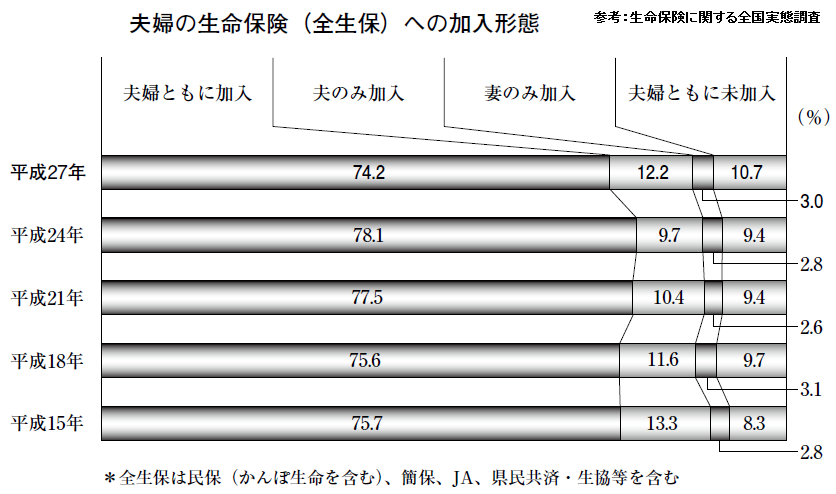

保険加入率

生命保険文化センターの調査データがあり、それによると、生命保険の世帯加入率は約90%です。

約75%の世帯では、夫婦ともに生命保険に加入しています。

では、その75%の家庭は、夫婦ともに収入のメインなのでしょうか。

2017年の統計では、共働き1188万世帯に対し、専業主婦641万世帯といったデータもあります。

保険料はどのくらい掛かっている?

世帯別の生命保険料(個人年金保険除く)は、年間平均20.6万円とのデータがあります。月額では約17,200円を支払っています。

例えば、

20~60歳で支払う合計額は、824万円

生命保険に関する全国実態調査

全生保の生命保険の世帯加入率(個人年金保険を含む)は89.2%、個人年金保険の世帯加入率は21.4%となっている。

世帯主の全生保加入金額は、普通死亡保険金額が1,509万円、疾病入院給付金日額が9.6千円となっている。

生命保険(個人年金保険を含む)の世帯年間払込保険料は、全生保で38.5万円となっている。

個人年金保険加入世帯(全生保)に対して、1年間に払い込む個人年金保険の保険料の世帯合計額を尋ねたところ、平均で17.9万円(前回19.3万円)と前回と大きな差はみられなかった。

民保の特定の保障機能を持つ生命保険や特約の世帯加入率は医療保険・医療特約では91.7%と9割を超えている。

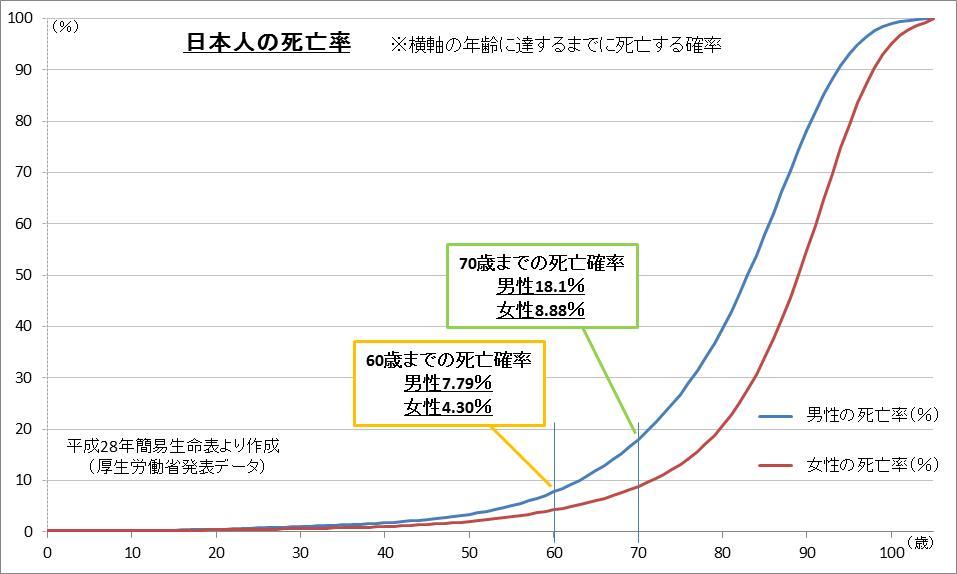

60歳までの死亡率は8%

60歳までの死亡率は、男性で約8%、女性で約4%となっており、決して低いとは言いきれない死亡率です。

でも、20~60歳の間に824万円という高額な保険料支払う、これはムダなように思えます。

掛け捨て保険であれば、なおの事!

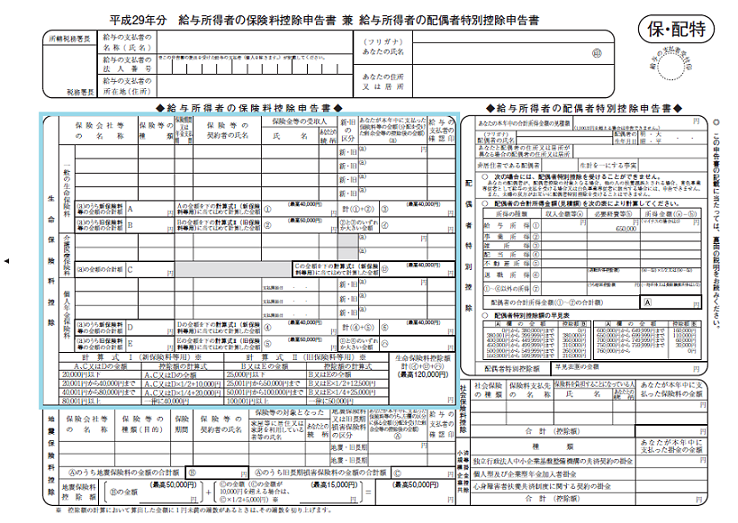

生命保険料控除制度

1~12月の1年間で払った生命保険料に対し、年末調整で減税される制度があります。

給料をもらっているなら年末調整で申請できますますが、それ以外は確定申告で申請します。

減税額はどのくらい

- 保険料の払い込み額に応じ、控除額がきまる。対象の保険は「一般の生命保険料」「介護医療保険料」「個人年金保険料」

- 所得税の所得控除額は、最大12万円となる。所得税率10%の方は、最高1.2万円。20%の方は最高2.4万円の減税。

- 住民税の所得控除額は、最大7万円となる。住民税率は一律10%で、最高7,000円の減税。

年末調整の生命保険料控除の記入箇所になります。

保険会社がつぶれたら

保険に加入するとき、その会社が倒産する可能性なんて普通考えませんが、保険会社も倒産のリスクはゼロではありません。

もしものときに保険会社が倒産し、あなたの家族に保険金が支払われなかったら、笑いごとでは済まされませんね。

保険会社の倒産から契約者を保護する、生命保険契約者保護機構が存在します。

保険業法にもとづき、生命保険会社が加入します。

保険会社が倒産しても、契約者は一定の救済をうけることができますが、すべての保険会社がこの機構に加入しているとも限りません。

保険会社の選定するうえで重要となるので、生命保険契約者保護機構 会員会社一覧を参考にしてください。

「生命保険契約者保護機構の概要」 生命保険契約者保護機構より引用

生命保険契約者保護機構(以下「保護機構」といいます)は、保険業法に基づいて平成10年(1998年)12月1日に設立・事業開始した法人であり、国内で事業を行う全ての生命保険会社が会員として加入しています。

保護機構は、生命保険会社の保険契約者のための相互援助制度として、万一、生命保険会社が破綻した場合には、破綻保険会社の保険契約の移転等における資金援助、補償対象保険金の支払に係る資金援助等を行います。

また、生命保険会社の更生手続においては、更生管財人が作成した更生計画案の決議を行う関係人集会等における議決権行使等、更生手続における保険契約者の一切の手続を代理します。

まとめ

社会保障制度があれば生命保険は不要かについて考えました。

ここまで読み進めてくれたなら、自分が加入している生命保険が、本当に必要な保険内容になのか疑問を持ってくれたかと思います。

- あまり深く考えずに今の保険に加入してしまった

- 月々の保険料がとても負担になっている

- 保険内容が自分のライフスタイルに合っているか不安

一つでも該当するなら、今すぐ保険内容を見直しましょう。