はじめに

住宅の購入や、ローンの借り換えを検討するうえで、この超低金利がいつまで続くのか気になります。

「でも、そんな先のことなんか分かるわけがない・・・」

この記事で、そんな悩みをすこしでも解決できればと思います。

【中間】政治や経済の動き

【後半】金利動向の予測

金利予測に不必要なデータは掲載していません。予想のもととなるデータは、国債と銀行の金利、それと政治や日銀の動きです。

予想した金利動向は、すべての銀行の住宅ローン金利に当てはめることができます。

住宅ローン金利の推移

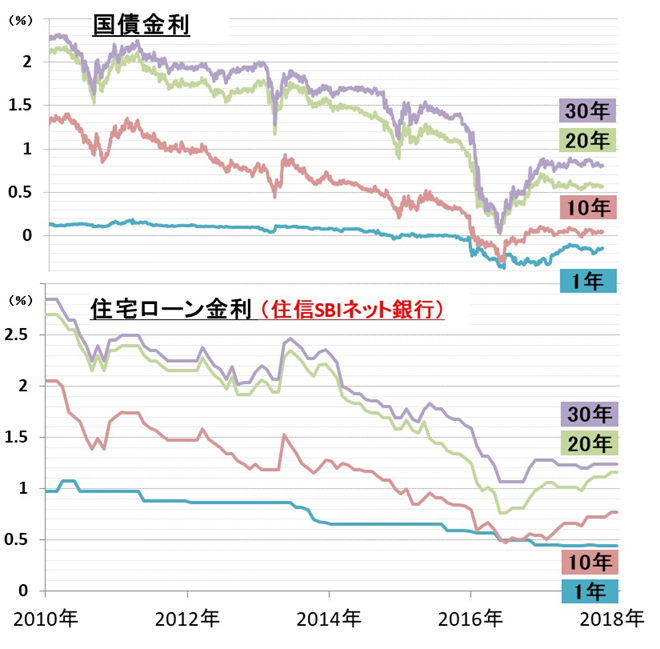

国債金利と住宅ローン金利の比較グラフ

さっそくですが、グラフに注目してください。

上半分が国債金利、下半分が銀行の住宅ローン金利となっています。

住信SBI銀行と新生銀行のどちらも、国債金利と銀行金利が同じような動きをしていますね。

つまり、

国債金利の動きを予想できれば、銀行の住宅ローン金利の動向がわかる。

このことは、住宅ローン金利がどうなるかという大前提なので、覚えておいてください。

国債金利は操作されている

続いては、2016年9月より導入された長短金利操作についてのグラフです。

長短金利操作が開始されて以降は、国債金利も銀行金利も横ばい安定してきているのが分かります。国債金利の安定で、銀行金利も安定するということです。

ちなみに次のグラフは、過去約40年の国債金利の実績データとなります。

これを見れば、今がいかに超低金利なのかわかると思います。

長短金利操作?

- 10年金利目標:0%

- 1年金利目標:-0.1%

今後の金利推移を予測する

要点整理

- 住宅ローン金利 …国債金利の影響をうける

- 国債金利 …日銀の金融緩和で操作される

- 金融緩和 …日銀の金融政策決定会合でその内容をきめる

- 金融政策決定会合 …政府の意向や景気状況できまる

つまり!

住宅ローン金利は、政治や経済の動きで予測できる。

と、言えます。

日銀の金融政策決定会合があり、次回の会合まで引き続き『長短金利操作』を行い、金利が急速に上昇する場合には迅速かつ適切に国債買入れを実施することが決定されました。次回政策発表は3月15日。

2018年12月20日更新

日銀の金融政策決定会合があり、次回の会合まで引き続き『長短金利操作』を行い、金利が急速に上昇する場合には迅速かつ適切に国債買入れを実施することが決定されました。次回政策発表は1月23日。

2018年10月31日更新

日銀の金融政策決定会合があり、次回の会合まで引き続き『長短金利操作』を行い、金利が急速に上昇する場合には迅速かつ適切に国債買入れを実施することが決定されました。次回政策発表は12月20日。

2018年9月20日更新

安倍さんが自民党総裁選で勝利しました。

2018年9月19日更新

日銀の金融政策決定会合があり、次回の会合まで引き続き『長短金利操作』を行い、金利が急速に上昇する場合には迅速かつ適切に国債買入れを実施することが決定されました。次回政策発表は10月31日。

2018年7月31日更新

日銀の金融政策決定会合があり、政策金利のフォワードガイダンスが導入されました。『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。次回政策発表は9月19日。

同日の黒田総裁の会見では、長期金利をプラスマイナス0.1%の変動幅に抑えていたものを、プラスマイナス0.2%の変動まで許容する発言をしています。

2018年6月15日更新

日銀の金融政策決定会合があり、次回の会合まで『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。次回政策発表は7月31日。

2018年4月27日更新

日銀の金融政策決定会合があり、次回の会合まで『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。次回政策発表は6月15日。

2018年3月16日更新

日銀人事が決まりました。黒田総裁の続投と、若田氏・雨宮氏が副総裁となりました。

2018年3月9日更新

日銀の金融政策決定会合があり、次回の会合まで『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。次回政策発表は4月27日。

2018年3月2日更新

日銀の黒田総裁は、質疑で「2019年度ごろには2%に達成する可能性が高いと確信している」と述べました。物価目標2%の達成で出口戦略に向かいます。出口戦略とは、かんたんに言えば金利を上げていく方針のことです。

2018年2月10日更新

安倍内閣は、次期日銀総裁に現総裁の黒田氏を続投させる方向で調整に入りました。今月中に国会の同意を求めることになります。再任はほぼ確実視されます。

2018年2月5日更新

安倍首相が国会答弁で「今後とも日銀が2%の物価安定目標に向けて、大胆な金融緩和を着実に推進していくことを期待している」と述べました。

2018年1月23日更新

日銀の金融政策決定会合があり、次回の会合まで『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。次回政策発表は3月9日。

2017年12月21日更新

日銀の金融政策決定会合があり、次回の会合まで『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。

2017年10月31日更新

日銀の金融政策決定会合があり、次回の会合まで『長短金利操作付き量的・質的金融緩和』は現状のまま運用されることが決定されました。

2017年10月22日更新

衆議院選挙で自民党が圧勝しました。

「アベノミクス」は継続されますので、大規模な金融緩和も現状のまま続きます。

2018年8月8における金利推移の予測

結論から言います。

この金利の低水準は「このまま1年は継続!」します。

来年10月に、消費税率引き上げは予定されています。7月31日、日銀はその影響を含めた経済・物価の不確実性を踏まえ、当分は現在の極めて低い長短金利の水準を維持することを発表しました。

同日の黒田総裁の会見では、長期金利をプラスマイナス0.1%の変動幅に抑えていたものを、プラスマイナス0.2%の変動まで許容する発言をしています。

政策としては新たに、『フォワードガイダンス』が導入されました。金利が急速に上昇する場合には、迅速かつ適切に国債買入れを実施することが盛り込まれています。

⇓

要約すると、日銀の掲げる2019年度の物価目標2%の達成!その目標が達成されるまでは目標金利を大きく外れることが無いように、このままの金融緩和政策を維持します、ということです。

目標が達成されたら金融緩和は徐々に終了されます。いきなり金融緩和を終了しては、景気に悪影響を与えるので、徐々に緩和の規模を縮小していきます。

日銀としては、新たな金融緩和をする意思はなく、現状維持の政策となることが予測されます。つまり、銀行金利も現在の水準で維持されるということです。

しかし黒田総裁の発言により、国債金利の上下の動き幅が大きくなることが考えられます。銀行金利の上下幅も、少し大きくなると予測できます。

今後の注目点

今後注目すべきは、3つです。

- 金融政策決定会合

- 2018年9月の自民党総裁選

→9月20日、見事石破氏に勝利しました - 2019年10月の消費税10%増税

安倍さんの再任は固いでしょうが勝利しましたから、その1年後の消費税の動きが気になります。増税か現状維持(もしくは減税)か。

増税などすれば、物価目標の達成(景気回復)は確実に先延ばしとなります。増税か現状維持か。どちらにせよ、その後の景気に大きな影響をあたえます。

注目の理由はコレ

- 金融政策決定会合、金融緩和の動向を決定します。金融緩和が終了に向かえば、金利は徐々に上がります。

- 自民党総裁選、安倍さんが再任するかどうか。アベノミクスの継続が掛かっています。

- 消費税10%増税、その後の景気に影響します。景気状況の先行きで、金融政策はきまります。

一緒に予測しよう!

【2019年6月1日更新】

最新の金利グラフから、今後の動きを予想してみましょう。

ここまで読み進めてくれたなら、すぐに金利が上昇してくる未来は予想できないはずです。逆に、多少の増減はあるだろうけど、金利が下がることも考えられないはずです。

みんなが「景気良くなってきたね」と実感してきたら、金利が上がるサインです。見逃さないようにしましょう。

住宅ローンの借り換えを検討しているなら

借りたあとのリスクは誰が負う?

都市銀行や地方銀行、ネット銀行など銀行にもいろんな形があります。

ネットで審査や手続き、すべてが完了するネット銀行は「何となく危ない」気がする。こう感じてしまうかもしれません。

しかし審査が通って融資されたあとの事を考えてください。誰がリスクを負うのかを。

いざ融資されたら、その後のリスクを負うのは貸した側の銀行ですよね。

個人的なお金の貸し借りを想像したらわかります。貸したお金が返ってこなさそうな人には、1円たりとも貸したくないです。逃げられたら、それでおしまいだから…

銀行であれば、そのリスクを少しでも回避するために、返済者の保険加入や抵当権を融資の条件にします。つまり、借りる側としては最低限、金利とオプションなど、諸条件だけ気にしておきましょう。

条件のいい銀行が貸してくれたら、それだけで御の字ですね。

金利が高い時期に借りた住宅ローンは、借り換えで返済額を減らすことができます。大手に負けないくらい頑張っている地銀もあるので、いろんな銀行で比較検討しましょう。